工商税务知识:实际抵免境外税额的确认

工商税务知识:实际抵免境外税额的确认

关于实际抵免境外税额的确认,《通知》第九条规定:在计算实际应抵免的境外已 缴纳和间接负担的所得税税额时,企业在境外一国(地区〉当年缴纳和间接负担的符 合规定的所得税税额低于所计算的该国(地区)抵免限额的,应以该项税额作为境外 所得税抵免额从企业应纳税总额中据实抵免;超过抵免限额的,当年应以抵免限類#第二章收入的确认方法及例解

为境外所得税抵免额进行抵免,超过抵免限额的余额允许从次年起在连续五个纳税年 度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补。

对于该项规定,《操作指南》特别指出:企业当年境外一国(地区)可抵免税额中既 有属于当年已直接缴纳或间接负担的境外所得税额,又有以前年度结转的未逾期可抵 免税额时,应首先抵免当年已直接缴纳或间接负担的境外所得税额后,抵免限额有余 额的,可再抵免以前年度结转的未逾期可抵免税额,仍抵免不足的,继续向以后年度 结转。

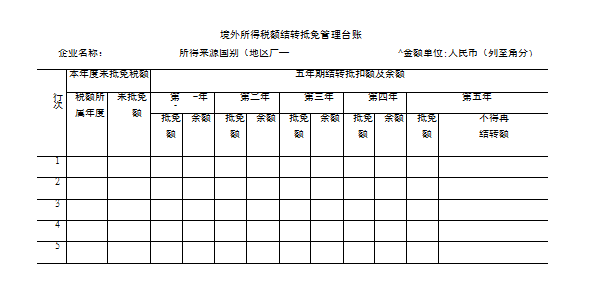

另外,税务机关、企业在年度企业所得税汇算清缴时,应对结转以后年度抵免的境 外所得税额分国别(地区)建立台账管理,准确填写逐年抵免情况。

1.台账表式:

2.管理台账的编制说明:

填报以前年度境外所得已纳税额未抵免部分的结转、抵扣情况。

〈1〉按分国不分项填报结转抵扣额的境外所得税在各年的抵扣情况;

〈2〉本年度未抵免税额:填报税额所属年度未抵免结转以后年度抵扣的税额;五年结转抵扣额:填报按规定用本期税额扣除限额的余额抵扣以前年度结转 的税额及抵扣后的余额;

以上信息由长沙工商注册(九地会计)整理,仅供参考

湘公网安备 43010502000782号

湘公网安备 43010502000782号